Fundo de Combate à Pobreza na NF-e, como preencher?

- Apr 12, 2019

O Fundo de Combate à Pobreza

O FCP – Fundo Estadual de Combate e Erradicação à Pobreza, é um instituto criado para arrecadar recursos para o Poder Público aplicar em programas voltados à nutrição, habitação, educação e saúde, incluindo ações voltadas à criança e ao adolescente e à agricultura familiar, visando combater a desigualdade social.

Trata-se de um adicional a ser aplicado na alíquota do ICMS nas operações com alguns produtos que serão estipulados pela legislação Estadual de cada UF. Ele foi inserido na legislação desde a publicação da Emenda Constitucional n° 31/2000, que inseriu os artigos 79, 80, 81, 82 e 83 no Ato das Disposições Constitucionais Transitórias (ADCT) da Constituição Federal.

A atual distribuição dos percentuais de Fundo de Combate à Pobreza por Estado está da seguinte forma:

| UF | Sigla | Percentual do FCP | Legislação Interna |

| Alagoas | FECOEP | Percentuais fixos em 1% e 2% | Art. 2º do Decreto nº 2.845/2005 |

| Amazonas | FPS | Percentuais fixos em 1.90% e 2% | Art. 1° da Lei n° 4.454/2017 |

| Bahia | FECP | Percentual único fixo em 2% | Art. 16-A da Lei nº 7.014/96 |

| Ceará | FECOP | Percentual único fixo em 2% | Lei Complementar n° 37/2007 |

| Distrito Federal | FCEP | Percentual único fixo em 2% | Art. 46-A do RICMS/DF |

| Espírito Santo | FUNCOP | Percentual único fixo em 2% | Art. 71-A do RICMS/ES |

| Goiás | PROTEGE | Percentual máximo de 2% | Art. 20, §6º, do RCTE/GO e/c com o Anexo XIV, do RCTE/GO |

| Maranhão | FUMACOP | Percentual único fixo em 2% | Art. 5º da Lei nº 8.205/2004 |

| Mato Grosso | FECEP | Percentual único fixo em 2% | Art. 95, § 7º, do RICMS/MT e/c Lei Complementar 144/2003 |

| Mato Grosso do Sul | FECOMP | Percentual único fixo em 2% | Art. 41-A da Lei nº 1.810/97 |

| Minas Gerais | FEM | Percentual único fixo em 2% | Art. 2°, inciso II, do Decreto n° 46.927/2015 |

| Paraíba | FUNCEP | Percentual único fixo em 2% | Art. 2º do Decreto nº 25.618/2004 |

| Paraná | FECOP | Percentual único fixo em 2% | Art. 14-A da Lei n° 11.580/96 e/c Anexo XII do RICMS/PR |

| Pernambuco | FECEP | Percentual único fixo em 2% | Lei n° 12.523/2003 |

| Piauí | FECOP | Percentuais fixos em 1% e 2% | Art. 23-D da Lei n° 4.257/89 |

| Rio de Janeiro | FECP | Percentuais fixos de 2% e 4% | Lei n° 4.056/2002 |

| Rio Grande do Norte | FECOP | Percentual único fixo em 2% | Art. 104-A do RICMS/RN |

| Rio Grande do Sul | AMPARA | Percentual único fixo em 2% | Art. 27, § único, do RICMS/RS e/c Art. 28, § único, do RICMS/RS |

| Rondônia | FECOEP | Percentual máximo de 2% | Art. 13 do RICMS/RO |

| São Paulo | FECOEP | Percentual único fixo em 2% | Art. 56-C do RICMS/SP |

| Sergipe | FECP | Percentual único fixo em 2% | Art. 40-A do RICMS/SE |

| Tocantins | FECOEP | Percentual único fixo em 2% | Art. 513-I do RICMS/TO |

** As UFs AC, AP, PA, RR e SC não possuem o adicional do FCP.

O FCP na NF-e 4.0

O novo leiaute da NF-e, versão 4.0, trouxe novidades para o preenchimento das informações referentes ao FCP. Agora, o contribuinte deverá preencher as informações de Base de Cálculo, Percentual e Valor do FCP nas operações tributadas pelo ICMS com e sem substituição tributária.

A divulgação destes campos despertou na maioria dos contribuintes a seguinte dúvida: por que nas operações tributáveis normalmente consta somente o campo do FCP e nas outras situações consta, também, a necessidade da informação da base de cálculo?

Para compreender melhor o preenchimento destes campos, é necessário observar onde consta o campo para preenchimento do FCP conforme a tributação e o Código de Situação Tributária - CST / CSOSN utilizado na operação:

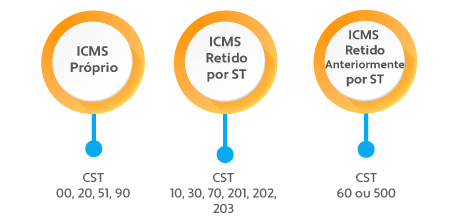

Na NF-e os campos deverão ser preenchidos da seguinte forma:

- ICMS

Os campos serão preenchidos de forma a separar as informações do valor do FCP do valor do ICMS. É importante observar que no caso da CST 00 existe uma particularidade: para este caso não deve ser preenchido o campo Valor da Base de Cálculo do FCP, uma vez que o valor do FCP será calculado através da Base de Cálculo do ICMS.

Campos para preenchimento:

vBC: Valor da base de cálculo do ICMS;

pICMS: Alíquota do imposto;

vICMS: Valor do ICMS;

vBCFCP: Valor da base de cálculo do FCP (quando CST for diferente de 00);

pFCP: Percentual do FCP;

vFCP: Valor do ICMS relativo ao FCP.

- Retido por Substituição Tributária

Os campos deverão ser preenchidos a fim de separar as informações do FCP ST do Valor do ICMS ST. Isto é, a informação deverá ser detalhada e preenchida individualmente.

Campos para preenchimento:

vBCST: Valor da base de cálculo do ICMS ST;

pICMSST: Alíquota do imposto ICMS ST;

vICMSST: Valor do ICMS ST;

vBCFCPST: Valor da base de cálculo do FCP;

pFCPST: Percentual do FCP retido por ST;

vFCPST: Valor do FCP retido por ST.

- Retido Anteriormente por Substituição Tributária

Os campos deverão ser preenchidos de modo a informar os dados referentes ao FCP ST retido anteriormente, além da alíquota de ICMS ST retido, suportada pelo consumidor final.

Campos para preenchimento:

vBCSTRet: Valor da base de cálculo do ICMS ST retido;

vICMSSTRet: Valor do ICMS ST retido;

vBCFCPST: Valor da Base de Cálculo do FCP retido anteriormente;

pFCPSTRet: Percentual do FCP retido anteriormente por ST;

vFCPSTRet: Valor do FCP retido por ST.

Ressalta-se que anteriormente as informações de alíquota do ICMS eram identificadas de forma consolidada. Por exemplo, para o caso de uma alíquota de ICMS a 18% e FCP a 2%, preenchia-se o valor de 20%. Com as alterações promovidas pela versão 4.0 da NF-e, agora, o campo alíquota do ICMS deve ser preenchido com 18% e o novo campo “Percentual do FCP” deve ser preenchido com 2%.

Importante observar que a Nota Técnica 2016.002 – versão 1.61 de setembro de 2018, traz uma informação importante também com relação ao FCP, tendo em vista que o DANFE ainda não foi alterado para demonstrar estes percentuais e valores.

Nesta nova versão não haverá alteração no leiaute do DANFE. As informações relativas ao Fundo de Combate à Pobreza (FCP) devem ser informadas:

- No campo de "Informações Adicionais do Produto, tag: infAdProd", os valores informados por item nos campos (vBCFCP, pFCP, vFCP, vBCFCPST, pFCPST, vFCPST), quando existirem.

- Os valores de totais do FCP (id: W04b e W06a) devem ser informados em "Informações Adicionais de Interesse do Fisco, campo “infAdFisco", quando existirem."

Alterações recentes

Por meio de normativos internos, os Estados do Maranhão, Pernambuco e Paraíba, recentemente, alteraram sua legislação afim de incluir ou alterar produtos na listagem de mercadorias sujeitas ao adicional do FCP. Para as três UFs, a vigência inicial das alterações se deu em março e abril de 2019. Abaixo, é possível conferir um resumo das alterações promovidas por cada Estado:

| UF | Normativo | Alterações | Vigência |

| Maranhão | Lei n° 10.956/2018 | Inclui diversos produtos na listagem de produtos sujeitos ao FUMACOP. Percentual de 2%. | 05/03/2019 |

| Pernambuco | Lei nº 16.489/2018 | Inclui diversos produtos na listagem de produtos sujeitos ao FECEP. | 01/04/2019 |

| Paraíba | Lei n° 11.265/2018 | Inclui os produtos "aparelhos de iluminação e ginástica". Percentual de 2%. | 31/03/2019 |